Opinion : GD に見る、戦線整理と事業分野の集中 (2004/10/4)

先週の記事 では「これと決めたら徹底的にやりぬくべき」と書き、それより 4 週間前の記事 では「ヤバイと思ったら戦線を縮小して立て直すべき」と書いた。なんか矛盾しているようにも見えるけれど、要は「フラフラと戦略を変えない」「見切りを付けるときはきっぱりと」という話。矛盾しているように見えて、実はそうでもないというつもり。

ちょうど、この両者を実際にやって見せている会社があるので、先週の拙稿における予告どおり、その話を書いてみたい。

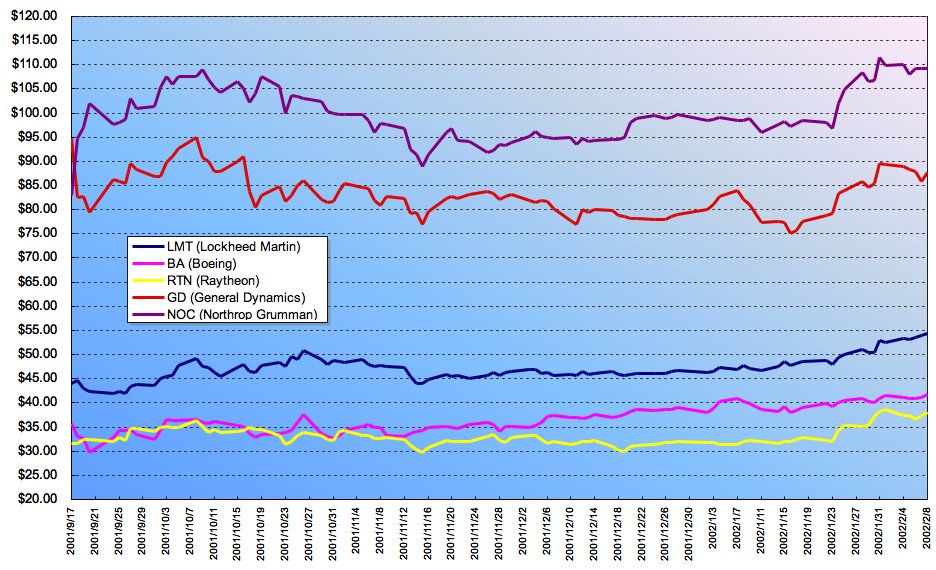

「911」の後、どうやら戦争になりそうだという状況になってきたところで、ニューヨーク証券取引所 (NYSE) の株価ウォッチを始めた。といっても、ダウ平均を見ているわけでも、すべての銘柄を見ているわけでもなくて、防衛関連のメジャー企業、つまり Boeing、Geeral Dynamics、Lockheed Martin、Northrop Grumman、Raytheon の 5 社をターゲットにした。

まずは、2001 年 9 月下旬から 2002 年 2 月にかけての、これら 5 社の株価の推移をグラフにまとめたので、御覧いただきたい。

(クリックすると拡大します)多少の順位変動はあるものの、トップは Northrop Grumman、その次が General Dynamics となっていて、Lockheed Martin 社は中間、Boeing や Raytheon は下位グループとなっている。正直、意外な感じがした。

"Operation Enduring Freedom" が始まったのは 2001 年 10 月に入ってからの話だが、それでも株価は大きく動いていない。また、JSF が Lockheed Martin に決まる等の材料もあったが、それでも大きく動くには至っていない。もちろん、ストックオプション税務訴訟に絡めて書いているように、株価が業績に対して、必ずストレートに比例するということはあり得ない。株価とはあくまで、市場に出入りする投資家が、当該企業にどの程度の価値を見出しているかというひとつの指標だから、このことだけで各社の業績を図ることはできない。しかし、株価が高く維持されているということは、その企業が投資家から高く評価されているということの、ひとつの傍証にはなる。

それはそれとして、注目したいのは、一見したところでは地味な General Dynamics や Northrop Grumman が上位につけていること。その General Dynamics が、今週のコラムの主人公。

そもそも General Dynamics (以下 GD) といえば、軍需コングロマリットの中でも大物だ。1990 年頃の時点で、主力は原潜の名門である Electric Boat と M1 戦車を造っている Land Systems、それと F-16 を造っている Fort Worth の各事業部。さらに、ミサイルやその他の各種ウェポン・システム、宇宙関連など、いろいろな事業部があった。軽飛行機で有名な Cessna 社も、当時は GD の傘下に入っていた。

ところが、1991 年に GD の CEO が交代したら、なんと、Electric Boat と Land Systems 以外の事業部を片っ端から売りに出してしまった。極めて意外だ。冷戦終結後、真っ先に割を食った分野が原潜と戦車であり、実際、どちらも 1990 年代に入ってからは調達ペースが大幅に低下したり、あるいは調達が停止したりしている。そんな分野だけを手元に残して、果たしてメシが食えるのかと。

一般常識的に判断すれば、むしろミサイルや宇宙関連の方が花形に見える。そっちを売りに出してしまった GD の判断には、個人的に「?」となってしまった。ところが、GD 経営陣にいわせると、これは「確実に利益の出る部門だけを残した」という判断だったらしい。確かに、ミサイルも宇宙関連も軽飛行機も、GD 以外に競合するメーカーがいろいろある。ところが、戦車や原潜は (アメリカ国内では) 他にライバル企業がほとんどいない。厳密にいえば、AFV メーカーとして United Defense、原潜メーカーとして Newport News があるが、GD とは事業分野が少し違う。

とはいえ、事業部門の切り売りをやっていた GD を見て、正直なところ「この会社は大丈夫かいな」と思っていたら、1990 年代後半から、いきなり事態がひっくり返った。1995 年に駆逐艦の名門・BIW (Bath Iron Works) を買収したと思ったら、いつのまにやらヨーロッパの AFV メーカーにどんどん手を出していて、Steyr-Daimler-Puch Spezialfahrzeug (オーストリア) や Santa Barbara (スペイン) を傘下に収めていた。

さらに、MOWAG 社 (スイス) 製のピラーニャをライセンス生産していた General Motors Defense Canada から AFV 部門を買い取ったが、その際、GM 傘下に入っていた MOWAG 社も一緒に傘下に収めている。ピラーニャは米海兵隊の LAV や米陸軍のストライカーのベースにもなっている人気車種で、この買収により、LAV やストライカー関連の売上が、ごっそり GD に入ることになった。その勢いで、Vickers Defence Systems 社を買収したばかりの Alvis Vehicles 社 (どちらもイギリス。合併後は Alvis Vickers) を買収しようとしたら、土壇場になって BAE Systems 社が割り込んできてさらわれるという、まるでどこかのプロ野球みたいな状況にも遭遇している。それでも、GD が AFV 分野の大物であるのは間違いない。

つまり、何でも揃っている総合軍需コングロマリットだった GD は、1990 年代から 2000 年代初頭にかけての切り売りと買収を通じて、中核分野を AFV と艦艇に特化した兵器メーカーに化けてしまったわけだ (ただし、情報システム部門も保有していて、英陸軍の Bowman システムなどを手がけている)。1990 年代前半には「見切りをつけた部門の切り捨てによる "選択と集中"」で足場を固めておき、後半には中核分野に関わる国内外の企業に積極的な M&A を仕掛けて、規模の拡大を図っている。ちょうど、冒頭に書いた話の両方を地で行っている。

もちろん、GD における勝利の方程式がどこでも通用するとは限らないにしても、JDW 誌などの記事を通じて一連の流れをずっと眺めてきた立場からすると、なかなか考えさせられる部分の多い話だと思う。

余談だが、Alvis Vehicles 社はイギリスの GKN Defence 社やスウェーデンの Hagglunds 社などを傘下に収めて、ヨーロッパにおける AFV の巨人になっている。対照的に青息吐息なのがフランスの GIAT Industries 社だが、ここはもともと国営企業の親方三色旗。政府からの多額の資金投入で生きながらえている状況で、前途は予断を許さない。 ちなみに、こうやって国境を超えた企業再編を日常的にやりながら、規模の拡大や企業体力の強化を図っている欧米の兵器メーカーに、国内だけの需要でやってきた箱庭環境下の日本メーカーが太刀打ちしようとしても無理な相談というもので、こういう観点から見ても「武器輸出三原則の解禁を実現して、日本製の兵器で世界を席巻する」というのが、どんなに非現実的な話なのかが分かるのではないか。

Contents HOME Works Diary Defence News Opinion About

| 記事一覧に戻る | HOME に戻る |